瑞银发布研报称,对中国人寿(02628)2024至2026年净利润预测各上调2.34倍、98%及94%,同时将其今年新业务价值与隐含价值(EV)预测分别上调3%及5%,目标价由14.5港元升至19港元,评级“买入”。

中国人寿发盈喜预计首三季净利润同比增长1.65至1.85倍,达1,010亿至1,090亿元人民币(按IFRS9重新计算后增长1.85至2.06倍)。第三季净利润同比升17至19倍,达630亿至700亿元人民币新高。该行认为,国寿盈喜预测大幅高于市场预期,对首九个月的指引较市场预测高出67%至80%。该行预计,国寿全年净利润同比增长1.33倍至1,080亿元人民币。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

Simpson Manufacturing Co., Inc. (SSD):第三季度公司综合净销售额达5.872亿美元

-

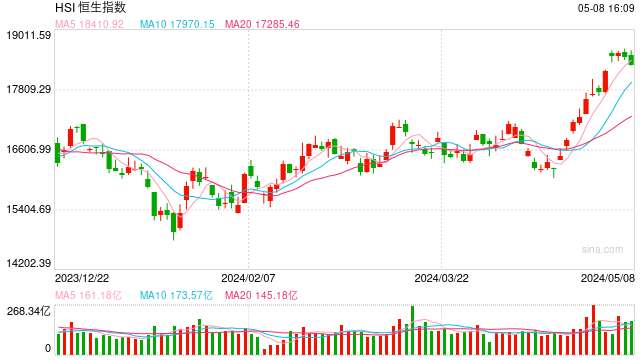

快讯:恒指低开0.89% 科指跌1.35%科网股普遍低开

-

W. R. Berkley Corporation (WRB):第三季度公司净收入增长10%达到3.66亿美元,股本回报率超过21%

-

糖酒会开幕在即,食品ETF(515710)5日吸金超2800万元!机构:食饮行业有望迎来景气拐点

-

Kimberly-Clark Corporation (KMB):第三季度净收入增长近10%达到3.66亿美元,股本回报率超过21%

-

“A系列”重磅上新A100,同类最大ETF同步更名“中证A100ETF基金”(562000),最新规模35亿叒创新高!

-

Preferred Bank(PFBC.O):第三季度该机构净收入3360万美元 每股收益2.46美元

-

人民币中间价报7.1286,下调41点